私は2023年から節約生活を始めてましたが、iDeCoも昨年から始めました。始めてみて思ったことがもっと早くやっていればよかったというのが正直な感想です。今日はiDeCoについて記事を書きたいと思います。

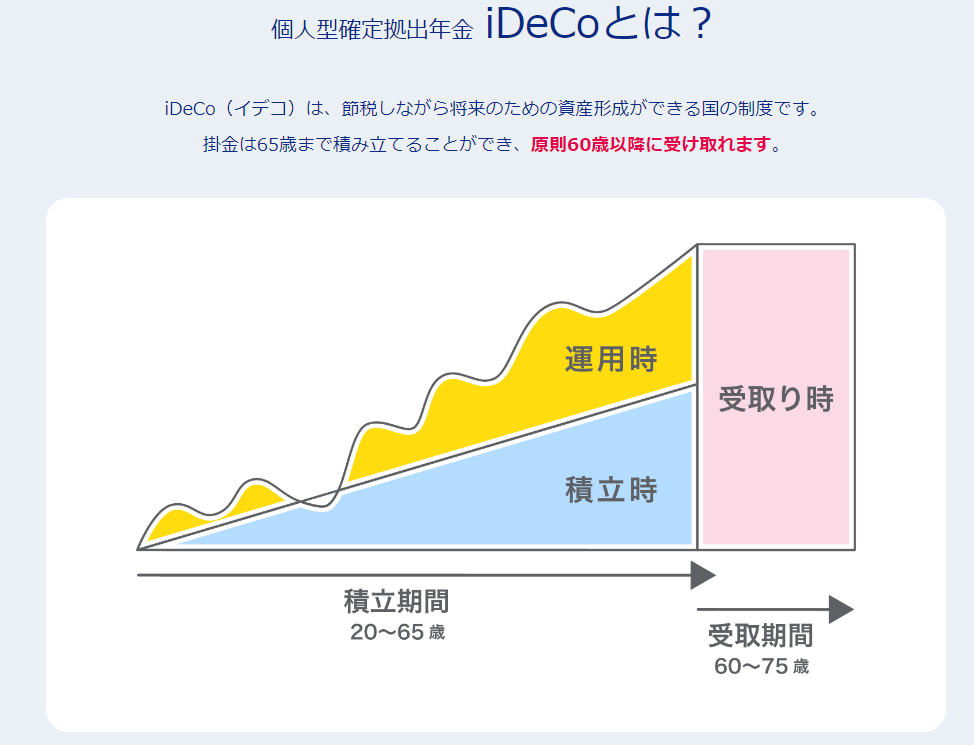

iDeCoとは?

こちらはSBI証券のサイトでまとまっておりますのでポイントだけ情報を貼り付けますね。

iDeCoは節税しながら資産形成ができる国の制度で原則60歳以降に受け取れる個人型確定拠出年金制度です。

iDeCo加入メリットは、①住民税と所得税が軽減できる、②運用収益にかかる税金は非課税、③受け取る時も控除が適用されるといった点です。

良いことだらけなのになぜやらなかったのか?

私が今までなぜやらなかったのかを記しますと①iDeCoに加入するのに会社と書類のやり取りをするのが面倒だった、②もし転職したら手続きが面倒くさそうといった2点です。多分私と同じ人は結構多いのではと思います。

実際にやってみてですが、①については、SBI証券のサイトから申し込みをすると書類が届いて、会社に記入してもらいたい点を記入してもらえばOKです。正直大した手間はなしでした。また②ついてはその時が来たらきちんと手続きすればよいだけの話かなと思っております。60歳まで資金拘束されるのが嫌だという人もいらっしゃるかと思いますが、新NISAをやっているのであれば矛盾してしまう点であり、私はその点に問題を感じておりません。

iDeCoの資産形成シミュレートをしてみました

私の収入や家族条件にて50歳から始めたシミュレートと40歳から始めたシミュレートの2パターンをシミュレートしてみました。正直もっと早くやっとけばよかったと感じた結果になりました。

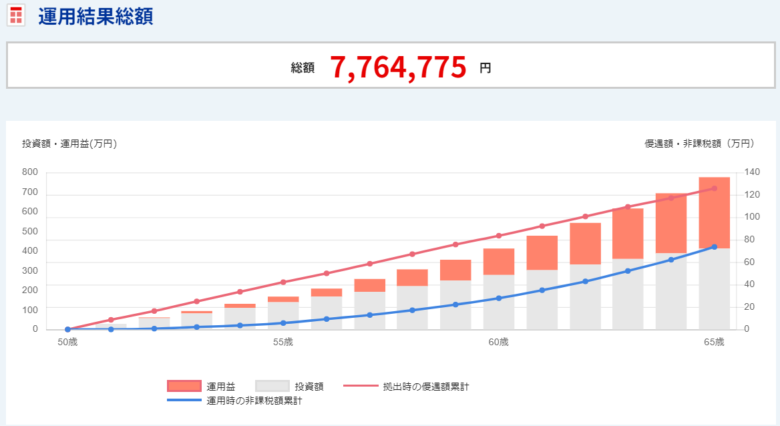

①50歳から始めたパターン※65歳までの15年間、毎月23000年、年利8%の運用益の条件にて

15年で約776万円の運用結果となりました。

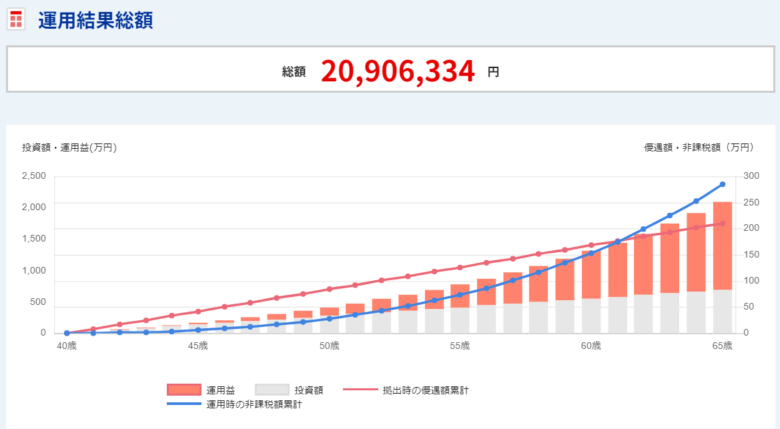

②40歳から始めたパターン※65歳までの25年間、毎月23000年、年利8%の運用益の条件にて

25年で約2090万円の運用結果となりました。運用期間が10年違いますが、運用額は3倍となりました。複利の効果がモロに出ている感じです。

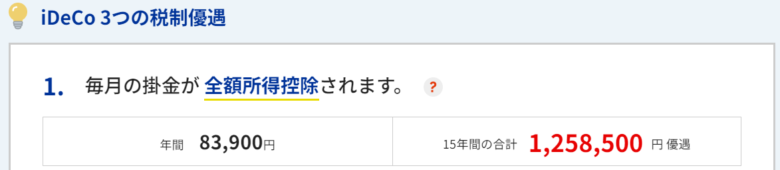

更にiDeCoは所得税・住民税の減税恩恵があり、毎月の掛け金が全額所得控除されます。私の場合は年間約84000円の節税効果となります。

この節税効果分も新NISAなどに振り向けると複利の効果で以下のような運用結果となります。

①50歳から始めたパターン(節税効果分を新NISA等で運用した場合)※65歳までの15年間、毎月7000円、年利8%の運用益の条件にて

②40歳から始めたパターン(節税効果分を新NISA等で運用した場合)※65歳までの25年間、毎月7000円、年利8%の運用益の条件にて

すべて合算すると①の50歳からで1018万円、②の40歳からで2,755万円というシミュレート結果となりました。やはり複利の圧倒的パワーを感じる結果となりました。

まとめ

少しまとめますと

①iDeCoは、各種節税効果のメリットがある。

②手続きもさほど面倒ではない。

③早く始めれば始めるほど複利の恩恵に預かれ、運用結果も大きくなる。節税効果分も運用に回せることを考慮するとかなり大きな運用額になり得る。

ちなみに私はeMAXIS Slim全世界株式(日本を除く)で運用をしております。また仮にiDeCoをやっておらず55歳くらいにiDeCOのメリットに気が付いたらどうするかと申しますと節税効果がありますので運用期間が短くてもiDeCoに申し込むと思います。リスクはあまり取りたくないといった方は低リスクの金融商品もありますので純粋に節税効果メインの恩恵を得ることも可能なのではと考えます。

既にiDeCoの効果をご存じの方が多いかと思いますが、少しでも参考になりましたら幸いです。

それではまたー。

※本ブログは情報の正確性・完全性を担保いたしません。投資行為・投資判断は自己責任にて行って頂きたくお願い致します。

よろしかったら以下↓をポチッとしていただけますと励みになります。

にほんブログ村

コメント