本日は、入金力を高める②『ロケットブースト第二弾』と称しまして住宅ローン返済について、触れされていただきます。50歳前後ですと子供の学費など色々支払いが多いと思います。その中でも大きなウェイトを占めるであろう私の住宅ローン返済状況をお話させていただきます。

その前に今日のマーケット環境を少し記したいと思います。

今日のマーケット環境

アメリカなど主要市場が休場であることから日本の市場も主だった方向感がなく、日経平均84.98円とわずかにプラスでした。私の保有インデックスであるインド、インドネシアも休場でした。ベトナムは市場が開いており、ベトナムVN指数は+1.32%ととても好調でした。ベトナムは不動産不況などが顕在化しており、中国との経済の密着度合いも気になるところですが、今が底と信じてイーストスプリングベトナム株式ファンドは握りつつけたいと思います。良いベトナム株インデックスファンドが登場しておりませんが、大和証券さんが出資する独立系証券会社SSI証券が資本金業界首位に、株価は1年で98%といったニュースも出ておりますので是非i-FreeNEXTインド株インデックスファンドのようにベトナムでも低コストのファンドを立ち上げてもらいたいです。※会員登録をしてませんので見出ししか見れませんが、VIETJOさんのリンクを貼っておきますね。またベトナムの経済情報を入手できるよいサイトがありましたら是非情報提供をいただきたくお願いします。

入金力を高めるロケットブーストとは?

50歳になった私ですが、世代的には40から50代が一番お金がかかる世代ですよね。お子さんがいらっしゃるご家庭では、お子さんが大きくなるにつれて教育費も比例して増えていきます。20代後半で結婚しましたが、30代でもっと蓄財をすればよかったと後悔してます。ただこの30代はリーマンショックなどの歴史的な暴落もありましたのでなかなか蓄財するのも正直難しい局面でもありました。結局まともに蓄財ができていない言い訳なのですが(笑)、私が今後入金力を高められる要素が2つあります。

①ロケットブースト第一弾『こどもの教育費がかからなくなる』

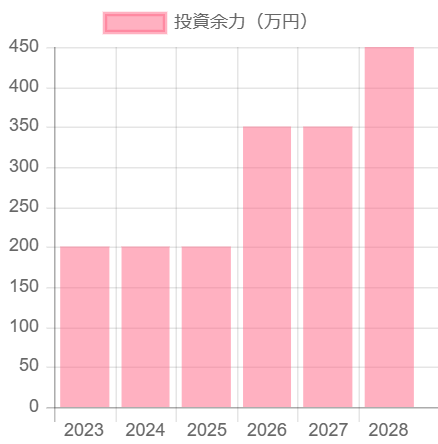

あと2年間でこどもの学費がかからなくなり、年間150万円ほどの投資余力が生まれることとなります。厳密には大学4年の後期の学費を納めた時が最後になりますので2025年の秋から投資余力が増すこととなります。細かい話ですが、子供が社会人になったら携帯電話料金なども自分で支払うことになると思いますので、より家計がスリムになると思います。またありがたいことに子供が社会人になり実家暮らしであれば家に生活費を入金してくれるとも言ってくれてます。家庭にお金をいれてくれる分は自分で証券会社の口座を開いて、新NISAに投資をしなさいというつもりです。

②ロケットブースト第二弾『住宅ローンの完済』

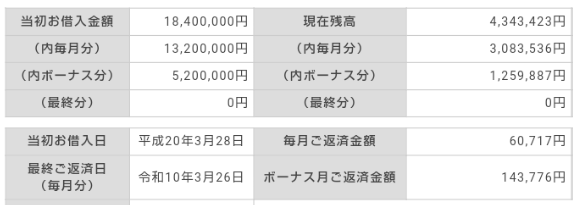

マンションを購入したのが、2008年の3月であり、家のローンはかなりタイトな期間にあえて設定しました。20年ローンですので2028年の3月にローン返済が終了します。ローンの残金は以下の通りです。

頭金を比較的多く積み、上記の金額を借入しました。当初の返済計画表をさっき見返してましたが、当時の変動金利は1.5%弱でして毎月の返済の利息が1万5千円程度あり(ボーナス月は約35000円くらいの利息)、『利息高いなあ』と感じておりましたが、その後金利低下に伴い、現在は1%程度の金利で支払をしており、毎月の利息は返済が進んでいることもあり、3000円弱まで減っております。正直この記事を書くまでローン金利を把握しておらず、今は低金利ローンがたくさん出ており、借り換えしておいてもよかったなと思っております。ここ10年以上のアメリカを中心とした株式市場の拡大からして、ローン返済を急ぐより、株式投資をしていた方が良かったといったという結果論はありますが、そこは目をつぶらせていただきます(笑)

今後の住宅ローン返済環境はとても悩ましいですね。不動産価格も高騰していることに加え、ローン金利も上がっていく可能性がありますのでどのような判断をして家を購入し、住宅ローン設計をするのか、またきちんと投資を行っていくことの重要性も増してくると思われます。私が物件を購入する少し前にマンションの耐震偽装問題が社会で大きな話題になっており、またリーマンショックが起きる直前にはマンション価格がグッと上昇する局面がありましたが、2006年には購入を決めておりましたので品質、価格面においてとてもよい時期に購入できたと思っております。(マンション購入においては妻が積極的に動いてくれたことにはとても感謝しております)話が長くなってしまいましたが、2028年3月にローン返済が終わりますのでここでまた年間100万円ほどの投資余力が生まれることとなります。

ざっくりグラフにすると以下のような感じでしょうか?

今年1年間家計の見える化をしたことで自分の年間の投資余力もみえ、だいたい200万円ほどは投資余力があるであろうと分析しております。競馬、たばこ、宝くじなど世間からは無駄と思われるものもまだ行っておりますが、多少の遊びがなくては人生面白くありません(笑)ジムで汗を流した直後の一服もやめられないと思います(笑)ただ節約できるところは節約し、自分磨きも継続し、50代以降収入も低下傾向になりがちではありますが、入金力を高められるよう精進したいと思います。

今年も仕事はあと残すところあと2日になりました。残り走り切り、良い年末年始を迎えたいですね。

それではまたー。

※本ブログは情報の正確性を担保いたしません。投資行為・投資判断は自己責任にて行って頂きたくお願い致します。

コメント