物価高がとまりませんね。今後も継続的に物価は上がっていくと思います。今日は今後持続すると思われる物価高にどのように対処すればよいのか考えてみました。

物価はどれくらい上がっているのか?

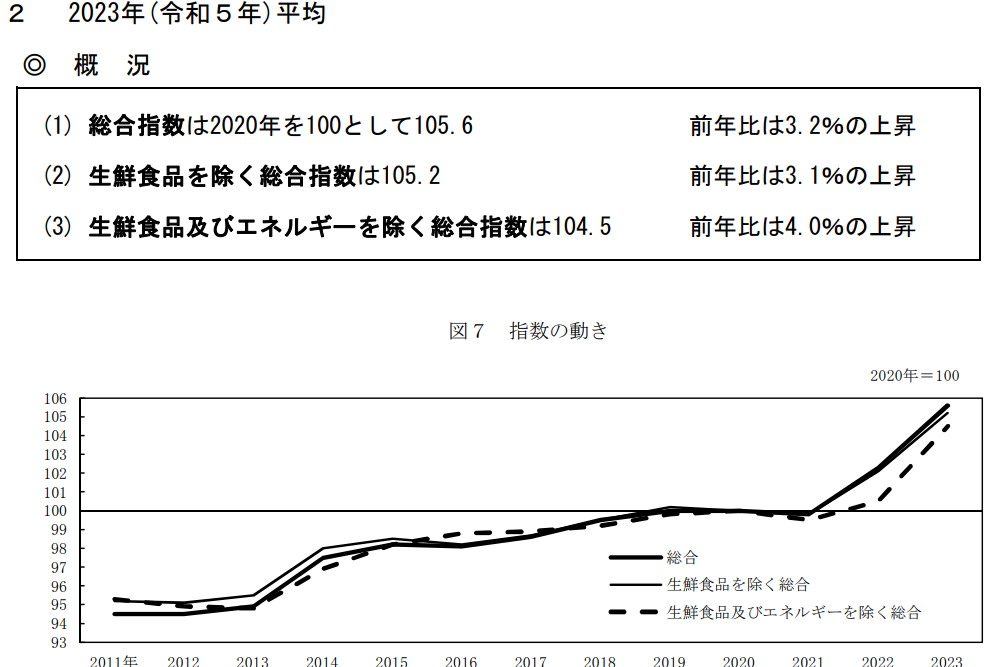

2023年の消費者物価指数につき総務省が出している資料を抜粋してみました。

2023年平均で2020年を100とするとCPIは105.6となってます。グラフを見ていただいた方がわかりやすいと思いますが、この2年くらいでググっと上昇しています。普段食材などのお買い物をしている方はこのグラフの伸びは体感されているのではないでしょうか。

オリックス銀行さんのサイトで世帯別の生活費をまとめている情報がありました。こちら。2022年の家屋調査によると4人世帯の生活費は、330,355円となっております。多分今はもっと上がっているはずですね。ちなみに世帯主が50代の場合の生活費の平均額は305,258円となっております。節約も大事ですが、この物価高上昇は節約だけでは限界がありそうです。

実質賃金は前年比2.5%減少

時事通信社さんの記事で「2023年の毎月勤労統計調査(速報)では、物価の変動を反映させた実質賃金が前年比2.5%減少した。」とありました。物価高に賃金上昇は全然追いついてないことが数字で示されております。

これから春闘が始まりますが、大企業を中心に大幅な賃上げ交渉がなされる見込みです。いつもこの春闘のニュースを見て、中小企業に勤めている私は他人事と捉えて眺めておりましたが、そんな私の会社も昨年数%の賃上げがありました。大企業には及ばない賃上げではありますが、この物価高において「ありがたい」と素直に感じました。うちの会社がこんなに景気に敏感に対応するなんてと思ってましたが、賃上げ促進税制なるものがあり、これを活用したのかなと思いました。経済産業省の賃上げ促進税制を説明したチラシはこちら。賃上げの状態に合わせて法人税を減額控除するといった内容です。法人税を減額控除できるだけの会社の利益があればよいですが、なかなか黒字を大きく出せてないと中小企業は賃上げには踏み切れないのではと感じました。

賃上げも期待できないとなるとどうすればよいのか?

私も中小企業に勤務していますが、なかなか賃上げに期待できないといった人も少なくないのではと思います。そういった場合、どうすればよいのかを考えてみました。

①転職する さらっと簡単に書きましたが、50代となると中々チャレンジしにくい環境になりつつあります。私も過去数度の転職を致しましたが、失敗もありました。50代で転職となると慎重になると思いますが、自分の特性を活かせ、給与収入を大きく上げれるのであれば検討するのもありだと思ってます。私の経験から申し上げるとベースダウンでの転職は控えた方がよいと思います。やりがいなど綺麗ごとだけでは、なかなか長続きはしない可能性があるからです。

②自分の専門性を高める 50代の価値でいうと若い人に比べてフットワークは鈍くなりますが、専門性、知識、ノウハウなどは若い人にはすぐ真似をできない能力であるかと思います。そういった能力を磨き続けることにより、転職をしないにしてもいつでも転職できるように準備ができるようになると思います。また特殊な業界のノウハウをストックするといったことも大切であると考えます。簡単に手に入れることができない特殊な業界スキルを得ることは、他者との差別化において優位になり、自分の価値を大きく高めることになり、いずれ給与に反映すると思います。また場合によっては副業などにもその価値が活かされるかもしれません。

③賃上げ交渉する これができたら困らないよとお思いかと思いますが、私は②の自分の価値を会社に理解してもらい、大幅に賃上げをしてもらった過去があります。①の転職をする前にまずは自分の会社に交渉するといったこともありだと思っております。ただ自己評価ができていないでこれをやるとめんどくさい社員になってしまうのでその点はご注意を(笑)

④節約する 過去の記事でも節約ネタは記してきました。節約、節税などは当然必要なものだと思いますが、今後継続的に続くであろう物価高に節約だけで対応するのは今後難しくなってくるかもしれません。物価高に対応する新たなエンジンは必要かと思います。

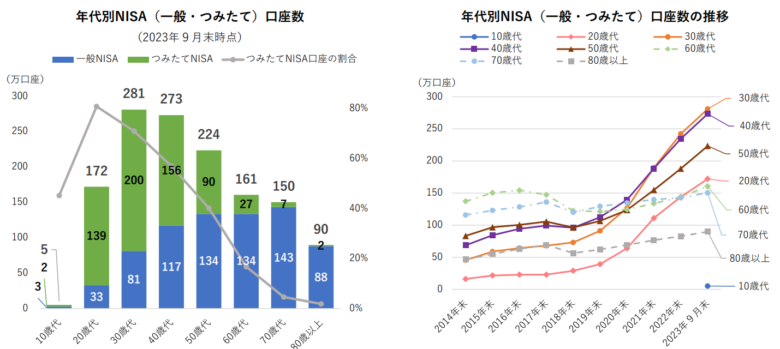

⑤新NISA、iDeCoなどを活用する 日本証券業協会のNISAの口座状況のグラフを引用させていただきました。

2023年9月のデータですので、新NISAの口座反映はされておりませんが、50歳代で224万口座となっております。口座数も新NISAに向けて右肩上がりの推移となっております。総務省の人口統計から2022年10月1日時点の50歳代の人口は1719万人でしたので若干時期ずれはありますが、昨年の9月時点で約13%の50歳代の方がNISA口座を持っていることになります。新NISAが始まりましたのでこの13%といった数字はもう少し増えていると思われます。仮に20%まで増えていたとしても約80%の50歳代の方が、新NISAをやっていないといったことになります。結構驚きの数字ですね。

税制優遇のある新NISA、iDeCoを活用することで仮に毎年5%の運用益が出せるのであれば物価高に十分立ち向かえると私は考えております。逆にここを活用しないと物価高にどのように対応していけばよいのかの回答を見つけるのは正直難しいと考えてしまいます。給与収入を上げるのが難しいのであれば、自分のお金に働いてきてもらうといった発想が大事かなと思っております。

インフレに伴う円の価値減価の記事は以下に記しております。お手すきな時にご覧いただけますと幸いです。

中々新NISA、iDeCoに投資するお金を作るのが大変かと思いますが、節約等を通じて入金力を上げ少額からコツコツと投資をし、自分のお金が新NISA、iDeCoを通じて働きに出てくれる環境を作り上げることが大事かなと思っております。

いつも通りまとまりのない記事となってしまい恐縮ですが、50代からできることをコツコツやっていけたらと思っております。

それではまたー。

※本ブログは情報の正確性・完全性を担保いたしません。投資行為・投資判断は自己責任にて行って頂きたくお願い致します。

にほんブログ村

コメント